Financiële producten die in België gecommercialiseerd worden aan niet-professionele cliënten, krijgen vanaf 12 juni 2015 een gestandaardiseerd risicolabel. De technische vereisten van dit risicolabel zijn vastgelegd in een reglement van de Autoriteit voor Financiële Diensten en Markten (FSMA). Dit reglement werd goedgekeurd via een koninklijk besluit dat gepubliceerd werd in het Belgisch Staatsblad.

Financiële producten die in België gecommercialiseerd worden aan niet-professionele cliënten, krijgen vanaf 12 juni 2015 een gestandaardiseerd risicolabel. De technische vereisten van dit risicolabel zijn vastgelegd in een reglement van de Autoriteit voor Financiële Diensten en Markten (FSMA). Dit reglement werd goedgekeurd via een koninklijk besluit dat gepubliceerd werd in het Belgisch Staatsblad.

De invoering van een risicolabel komt tegemoet aan een vraag die gerezen was in de nasleep van de financiële crisis en onder meer tot uiting kwam in het federale regeerakkoord van 2011 en in de aanbevelingen van de Dexia Commissie.Het risicolabel geeft de risicograad van spaar- en beleggingsproducten op een zeer gestandaardiseerde wijze weer. Dit moet niet-professionele cliënten in staat stellen een eerste zicht te krijgen op de risicograad van een product.

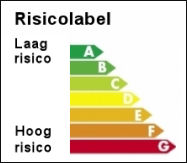

Het reglement legt de criteria vast om spaar- en beleggingsproducten onder te brengen in een van de vijf risicoklassen van het risicolabel. Rode draad van deze criteria is de mate van risico om de inleg op de eventuele vervaldag niet te recupereren. De hoofdlijnen van de classificatie zijn als volgt:

- klasse 1: financiële producten in euro die vallen onder de depositobescherming die wordt georganiseerd door een zeer kredietwaardige lidstaat van de Europese Economische Ruimte (EER) en schuldinstrumenten in euro die rechtstreeks door een dergelijke lidstaat worden uitgegeven (bijvoorbeeld een spaar- of termijnrekening of een tak 21 verzekeringscontract van een Belgische kredietinstelling of verzekeringsonderneming);

- klasse 2: financiële producten in euro die voorzien in de terugbetaling van de inleg na maximaal 10 jaar uitgegeven door een kredietwaardige schuldenaar (bijvoorbeeld een obligatie op 8 jaar uitgegeven door een vennootschap met een investment graderating);

- klasse 3: financiële producten in euro zonder kapitaalbescherming maar met risicospreiding en beperkte volatiliteit en klasse 2 producten met langere looptijd dan 10 jaar of die voorzien in de terugbetaling van minstens 90 procent van de inleg (bijvoorbeeld een recht van deelneming in een geharmoniseerd beleggingsfonds met volatiliteitsindicator SRRI 3);

- klasse 4: financiële producten die niet specifiek zijn toegewezen aan klasse 1, 2, 3 of 5 (bijvoorbeeld een aandeel, een achtergestelde obligatie of een obligatie in een vreemde munt);

- klasse 5: derivaten en gelijkgestelde producten (bijvoorbeeld CFD’s en opties).

Daarenboven bepaalt het reglement van de FSMA hoe het risicolabel eruit moet zien. De voorstelling van het label is geïnspireerd op het energielabel voor elektrische toestellen. De vijf risicoklassen worden telkens weergegeven via gekleurde pijlen (zie illustratie onderaan). Het risicolabel werd getest bij een consumentenpanel. Dat oordeelde dat het risicolabel beantwoordt aan een consumentenbehoefte en ertoe zal bijdragen om de consument beter te informeren en te beschermen.

De opname van het risicolabel in de publiciteit en eventueel in de informatiefiche opgesteld in het kader van de commercialisering van een spaar- of beleggingsproduct aan niet-professionele cliënten in België wordt opgelegd via een koninklijk besluit. Dat koninklijk besluit betreffende bepaalde informatieverplichtingen bij de commercialisering van financiële producten bij niet-professionele cliënten zal in werking treden één jaar na zijn publicatie in het Belgisch Staatsblad, te weten op 12 juni 2015. Wikifin.be zal te gepasten tijde aangepast worden om de consument in te lichten over de werking van het risicolabel.

bron http://www.fsma.be

[1] Koninklijk besluit van 25 april 2014, gepubliceerd in het Belgisch Staatsblad op 12 juni 2014.

[2] De Bijzondere Commissie opgericht binnen de Kamer van Volksvertegenwoordigers en belast met het onderzoek naar de omstandigheden die tot de ontmanteling van de NV Dexia hebben geleid, heeft in haar verslag van 23 maart 2012 aanbevolen om de consument te helpen bij de beoordeling van de productgerelateerde risico’s door de instelling van keurmerken (Parl. St., Kamer, 2011-2012, nr. 53 – 1862/002, p. 410)